PR

投稿日:2024年6月12日 | 更新日:2024年07月09日

経理・財務といった仕事はどの会社にもあり、なじみがあることから、それにまつわる資格を取得したことのある人も多いはずです。

しかし、資格を取得することでその知識レベルを証明することはできたかもしれませんが、

実際に実務をやってきている人からすると、実務レベルでの証明をするのには不十分だと感じているかもしれません。

今回は会計業務における実務力を測定・証明するのにおすすめの資格、FASS検定の一般社団法人日本CFO協会 専務理事 谷口 宏さんにご協力いただき、取材をさせていただきました。

スクールセレクトでは、様々な資格に関する役立つ情報を、有資格者の監修のもとご紹介しています。そのほかの資格や監修者一覧はこちらへどうぞ。

FASS検定の強みとは?

谷口さん、本日は宜しくお願い致します!始めに、財務経理に関する資格はいくつかあると思うのですが、それらの資格とFASS検定の差別化ポイントを聞いてもよいでしょうか。

まず、FASS検定は簿記と会計士といった会計の資格とは内容が異なります。

企業の仕入れ、製造、販売などの様々な会社の活動を会計基準っていう決まりにあわせて記録をするのが簿記や会計です。

これを正しくできるためには何をもって売上というか?などの基準が必要です。

「粉飾」っていうように、いかにも儲かっているかのようにみせることを防がなければなりません。

誰が見ても同じ結果になるように記録するのが会計の仕事です。

また、税務は、会計と違って税金を納めるために必要な計算をしたり、決まり事を把握する必要があります。

「これは国が決めた税金の決まり事、これは費用として認めます、これは課税される所得です。」とか。

簿記や会計、税法について知っていても、経理・財務の実務の力があるかどうかは分かりません。

例えば、料理でも食べ物の栄養素を知っていて、こういう食べ合わせが身体に良いですよ、というのを知っているのが栄養士。

でも、栄養士さんは栄養のプロであって、料理ができるかはわからない。

それは、料理を作ることと、栄養に詳しいことは違うからですね。

それ上、その「実務」というのも会社によって異なります。

社内用語も会社ごとに違いがありますし、「”しめ”ます」というのも何を「しめる」のか?など。

国内のやり取りの実務はできるけれど、外国送金や為替に関しては分かりませんとか。

これは、転職をして、前の会社と次の会社でやり方が全然違う、ということも起こり得ます。

それだと効率が悪いですよね。

そういうようなことを含めて経理の業務を標準化しておくと、他社に行った時もそのスキルがどこでも使えるようになります。

そうすると、日本社会として、企業として効率が良くなります。

それで、経理の仕事を全部定義して、「フローチャートだとこうなります。」というのを作ったのが当時の経産省です。

日本の進んだ企業の経理・財務幹部の方々に集まって作ってもらったものです。

このスタンダードに即して、経理・財務の実務スキルがどのくらいあるのか、客観的に測定する試験ができないかということで、経産省の委託を受けて日本CFO協会が開発したのがこのFASS検定です。

FASS検定で何点以上とるとどんな業務ができるか、というのが分かります。

資産・決算・税務、資金という4分野あるのですがそれがどのくらいできて、どのレベルにいるのか、というのがわかります。

逆に自分の実務は何ができて何ができないのか、ということを知るためのツールとしても活用していただけます。

経産省からの正式なオファーのもと作られた、実務にフォーカスした試験ということですね!

FASS検定は実務に特化した検定!

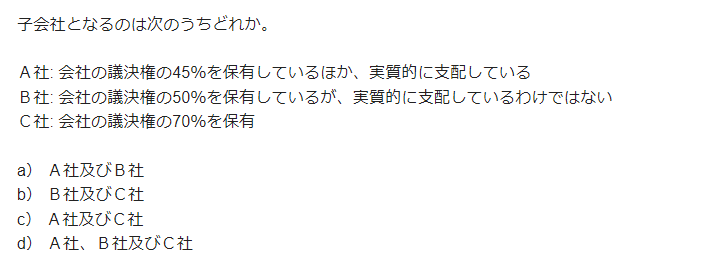

例題1

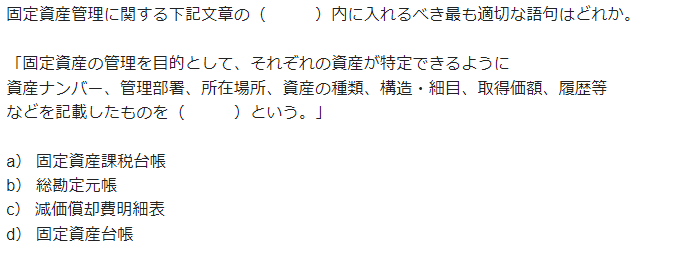

例題2

他の資格のベンダーの方ともお話するのですが、皆様アカデミックな勉強はしてきていますが、

その学んだ内容をどうやって実務に活かしてもらうかを課題に思っていらっしゃるようです。

その観点で言うと、FASS検定はそもそも実務に特化した検定だということですね。

そうですね。

ちょっと資格の中では異色かもしれません。

実務にフォーカスした検定とのことですが、試験の内容があまり想像できないです・・・

試験内容や、試験結果の返され方をお伺いしてもよろしいでしょうか。

おっしゃる通りで、勉強もしにくいし、教える方も教えにくいと思います。

問題も高度な会計の先生が作成しているのではなく、50社くらいの先進企業の経理部長・財務部長といった人たちに開発してもらっています。

つまり試験問題は実務をやっている人が開発しているのです。

有名な教授が「これが重要だ」と言ったものがテストに出てくる一般的な試験とは異なります。また、FASS検定は米国のテスト方式を採用していて4択なのです。

これは、適当に回答しても100点満点のテストならば確率的に25点はとれることになります。

つまり25点というのは0点に等しいわけです。

なので、25点から100点の間を測定しています。

また、新しい問題を投入するときは、その試験問題が受験者の能力を測定するのに正しく、有効な問題かどうかもテストします。

受験者の誰が何を間違えているのかを統計分析の手法で分析すると、この問題が優秀な成績を取っている人を判定するのにふさわしいかどうかが分かります。

ふさわしくない問題であることが判明したら、その問題は採点しません。

なので、実は100問問題はありますが、80問しか採点されていないのです。

残りの20問は試験問題としてふさわしいかどうかをテストしているのです。

実務を問うには有効な手段だと思います。

ただ、この方法だと試験問題を受験者に持って帰っていただくことができないので、どんな内容の問題を間違えていたのかだけを試験結果としてフィードバックするようにしています。

試験問題にそんな工夫がされていたのですね!

そうなんです。

他にも工夫している点があって、一つのことを問うときは一つの問題にする、ということも徹底しています。

日本だとある知識を問う問題に対していくつかの知識もあわせないと解けない問題が多いと思いますが、米国式ではそこは分けて問います。

読解力を問うわけでもないので、問題文もシンプルになるようにいています。

試験問題を精査することで、実務を測ることに適した試験にしているのですね!

そうです。

良い問題かどうかは著名な人がいい問題かどうかを判定するのではなく、データが決めることなのです。

どれだけ権威がある人が作成した問題か、というよりも、どれだけ実務をこなしている人が作成したか、の方が大事だということですね。

FASS検定ができた背景

CFO協会がどのような背景で発足されたのかを聞かせてください。

日本CFO協会というのをちょうど2000年に立ち上げて、ちょうど24年やっている団体です。

1989年にバブルが崩壊して、2000年のころには銀行がこれまで通りの機能をしなくなりました。

というのも、昔は企業の財務を銀行に任せていれば良かったのですが、今の企業は銀行に依存しないで自分たちで市場から資金を調達しなければなりません。

その業務を担うCFO(最高財務責任者)を企業で育成する仕組みを作った団体が、一般社団法人日本CFO協会です。

今だと会社の中に財務経理部とかがあって、それは銀行には依存していないのが当たり前なのであまり当時のイメージが湧かないですね・・・

お金が調達できれば、後は物を作れば売れる時代だったので、当時はいかに銀行からお金を引っ張ってくるかが大事でした。

なので、銀行はそのためにいかに預金を集めるかが大事でした。

そういう意味では銀行とだけやり取りしていればよかったですが、今は投資家に「うちの会社はこうなります」とか、説明しないといけません。

昔の財務部の業務は、銀行からお金を借りれられればいい、銀行と親しくしていればいいとか、税務決算をして、税金を払って、決算書は銀行にみたいな、そんなに難易度が高くなかった時代たったのです。

今は投資家に満足させられるようにしないといけない時代になってきて、事業計画を経理や財務が把握して説明したりする仕事なども経理部や財務部が担うことになり、難易度・重要性ともに上がっているのです。

これまでは会社の資金に関しては自社と銀行でやり取りを進めればよかったですが、

そこに新たに投資家も加わったのですね。

日本CFO協会の掲げる「経営をリードする経営者を養成する」について

今、協会としても「経営をリードする経営者を養成する」ということを掲げていると思いますが、FASS検定はこれにコミットしていると思いますか。

FASS検定はA~Eの5段階で評価されますが、Aをとれたからといって必ずしも経営をリードできるとは限りません。もっと基本的な実務レベルの試験ですから。

厳しいですね・・・!!

FASS検定は前提条件なので。まず、少なくとも財務・経理に関わる人はFASS検定でAをとるのが理想ですがBはとっておくべきですね。

では、大前提がFASS検定のB評価をとっていることだとして、経営をリードする経営者になるにはそこから何が必要でしょうか。

FP&Aという分野が海外でも注目されており、米国の財務の協会から試験も日本へもってきています。ファイナンシャル・プランニング&アナリシスの略で、個人の資産を対象としたファイナンシャルプランナーと間違いやすいですが、FP&Aは会社の事業やビジネスの計画や分析をすることに特化しています。

未来の数字をどうとらえるか、すなわち未来を見る力が経営には必要なのです。

会計は過去のことを扱う仕事なのですが、経営者は将来どうなるかを知りたいのです。

未来の財務をどう扱うかが重要になるということに関して、今後の展望としてDX化に対抗できるスキルを身に付ける、ということを、「未来の分析」とどのように見られていますか。

これからは、どんどんデジタル化が進んでいって、システム化できる仕事をマニュアルでやってきた人は今後どんどん仕事がなくなってしまう思います。

これからのデジタル時代に必要なのは「未来」を予測して判断することなのですよね。

「未来予測こそAIでいいじゃないか。」という声もあると思います。たしかにAIには予測はできます。でも、経営は何をしたいか、どういうリスクをとるか、どんなビジネスをしたいのかなどの、問いを立てられるかどうかが大事です。

つまり、経営者は未来の数字に対して問いを立てられなければなりません。

デジタル化で要らなくなる仕事もありますが、今までできなかった仕事ができるようになったのです。

日本CFO協会の方から、ユーザーの方へのメッセージ

最後にFASS検定を受けようとしている方、検討中の方に向けてメッセージをお願い致します。

経理・財務は、企業活動の様々な取引をすべて数値としてとらえ、経営の意思決定をはじめとした会社の運営の基盤となる欠かせない重要な機能です。

簿記や会計の仕訳に関する知識は、システム化やAIなどのツールの充実によって相対的に重要性が下がっていくことが指摘されていますが、実務に関するスキルや知識はますます重要になっていきます。

FASS検定のためだけの仕事としてではなく、経理・財務の現場で使える実践的なスキルを身に着けてください。

記事内例題の解答・解説

例題1:

正解 c

子会社とは、親会社に実質的に支配されている会社をいう。子会社か否かをこのような観点で判断する基準を支配力基準と呼ぶ。従来の持株基準(議決権所有割合で判断する基準。50%超であれば子会社)も支配力基準の1つと考えられるが、議決権の過半数を所有していなくても事実上他の会社を支配しているケースがあるため、議決権所有割合が40%以上50%以下であり、かつ、次のいずれかの要件を充足すれば、子会社に該当するとしている。(「連結財務諸表制度における子会社及び関連会社の範囲と見直しに係る具体的な取扱い」及び財務諸表等規則)

(1)自己と緊密な者及び同意している者と合算すると持分比率が50%を超えること

(2)自己の役員・使用人である者(これらであった者を含む)が取締役会の50%を超えること

(3)フランチャイズ契約など重要な財務、営業、事業方針を支配する契約が存在すること

(4)資金調達額の50%超を融資していること

(5)その他、他の会社の意思決定機関を支配していることが推測される事実が存在すること

以上より問題を見ると、A社は持株基準こそ満たしていないものの支配力基準を満たしているので子会社。C社は持株基準により文句なく子会社。これに対して、B社は子会社とはみなせない。したがって、正解は(c)となる。

例題2:

正解 d

解説

固定資産台帳とは、固定資産の管理目的に設けられる帳簿のことである。土地台帳・建物台帳・備品台帳といったように固定資産の種類ごとに作成し、各台帳には個別資産単位ごとの取得から売却や除却等に至るまでの履歴を記載する。また、台帳にはそれぞれの資産が特定できるように資産ナンバー、管理部署、所在場所、資産の種類、構造・細目、取得価額、履歴等などを記載する。

したがって、正解は(d)となる。